深度报告解密华为汽车业务!布局三大领域,对标世界级Tier1

- T大

汽车电子产业链Tier1系统集成厂商目前处于国际寡头垄断的市场格局,全球前十大汽车电子供应商拥有70%市场占有率。即使国内市场也被博世、大陆、电装等国际Tier1(一级供应商)巨头所垄断。在汽车电子领域,我国当前缺乏一个世界级的Tier1供应商,而华为在2019年4月的上海车展首次以Tier1的定位亮相,展出了MDC、智能互联、mpower、华为云、三类传感器等配套解决方案,彰显了华为进军汽车电子的雄心。

本期的智能内参,我们推荐来自中信证券的报告《华为智能汽车深度解析》, 深度解析华为智能汽车业务。如果想收藏本文的详细内容(华为智能汽车深度解析),可以在智东西公众号:(zhidxcom)回复关键词“nc353”获取。

一、定位全球Tier1供应商

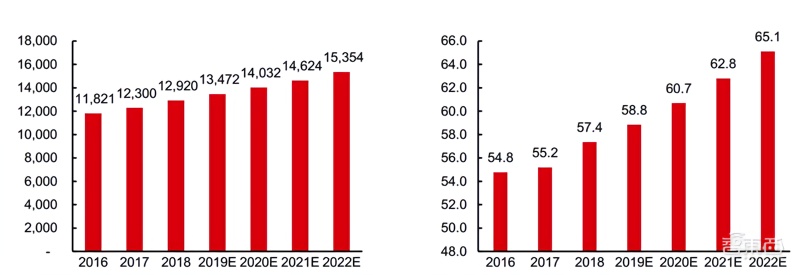

乘用车市场规模大,全球乘用车年营收超万亿美元。statista 数据显示,2018 年全球乘用车总销量为5700 万辆,销售额为1.3 万亿美元,2022 年市场规模预计将达到1.5万亿美元。2018 年中国乘用车市场规模约5100 亿美元,销量约为2400 万辆。预计到2022年中国乘用车市场将规模平稳增长到6300 亿美元,销量达到2900 万辆。

▲全球乘用车年销售额(亿美元)与销售量(百万量)

▲中国乘用车年销售额(亿美元)与销售量(百万量)

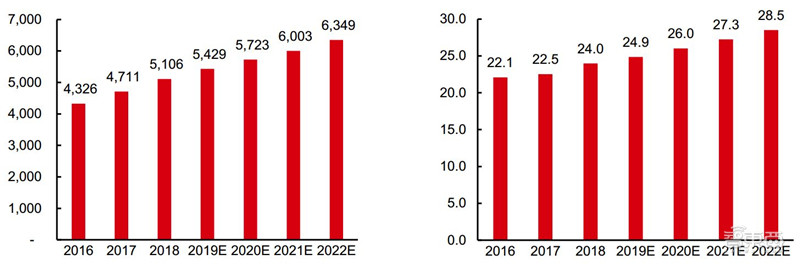

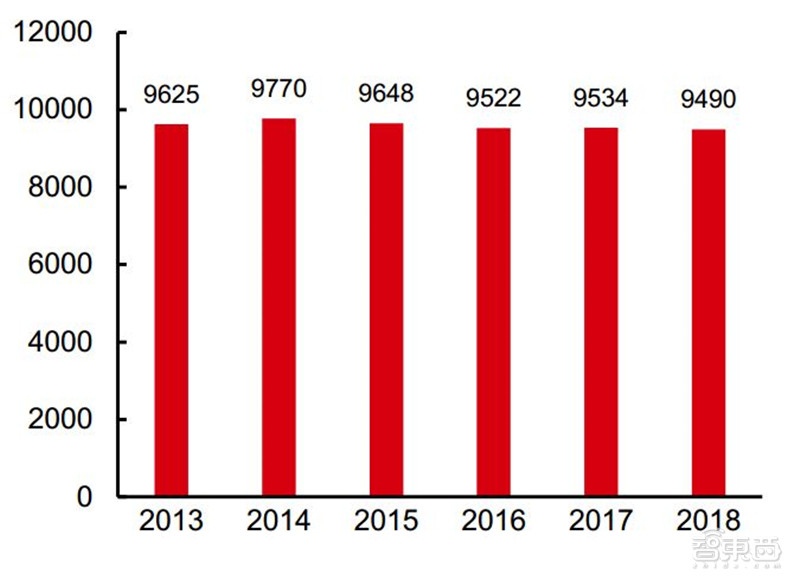

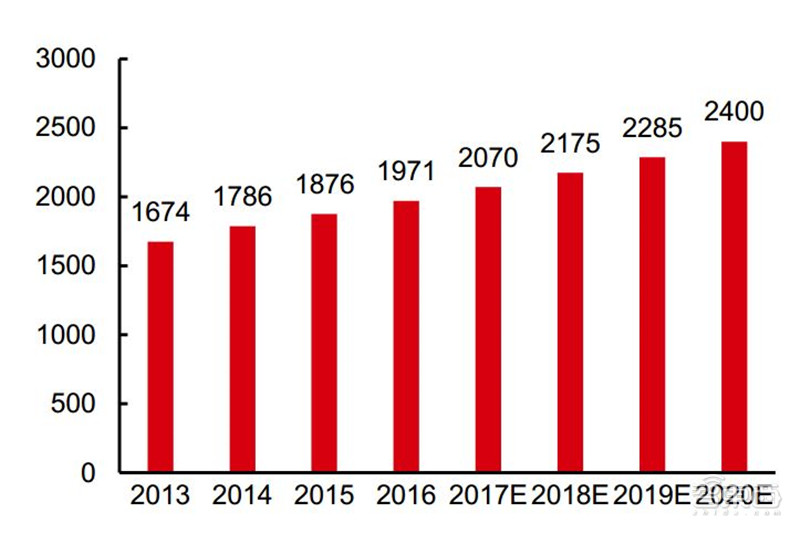

汽车电子零部件占比在持续提升,市场规模达数千亿美元量级。全球汽车零部件市场规模近年保持相对稳定,2018 年市场规模为9490 亿美元(2017 年为9534 亿美元)。但全球汽车电子零部件市场规模稳步提高,根据中国产业信息网的数据,2018 年为2175亿美元,该网预测2020 年将达到2400 亿美元(CAGR=5%)。根据中商产业数据测算,电子零部件比例从2013 年的18%提高到2018 年的23%。中国产业信息网、中国汽车工业协会的数据显示,中国市场目前比重较低,2018 年测算仅为14%。根据中投顾问产业研究中心测算,预计2020 年电子零部件占整车比重将达到50%。

▲全球汽车零部件市场规模(亿美元)

▲全球汽车电子零部件市场规模(亿美元)

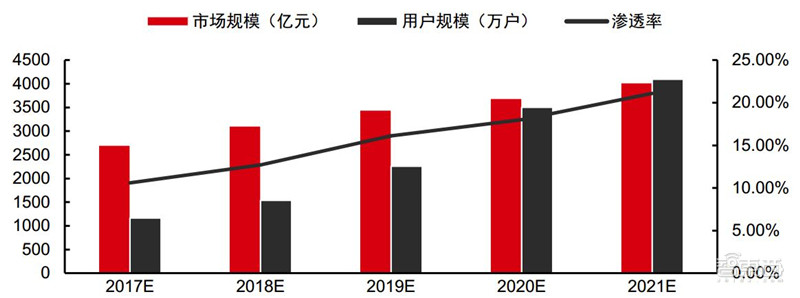

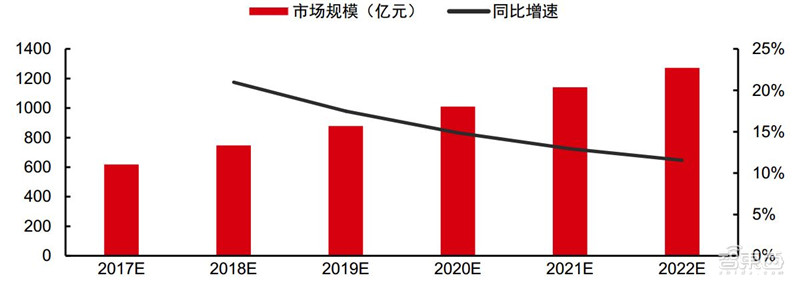

不仅全球,车联网+自动驾驶在中国也将成为汽车产业发展新动力,预测国内市场超千亿人民币。据前瞻产业研究院预计,中国车联网行业市场规模将从2017 年的2696 亿元增长到2021 年的4014 亿元,用户数将从1164 万增长至4097 万,渗透率将会提高到21.1%。其中自动驾驶领域的市场规模将连续保持10%以上的高增长,2022 年将达到1275亿元。自动驾驶与车辆网的驱动将带动智能汽车行业的发展。

▲中国车联网行业规模

▲中国智能驾驶市场规模

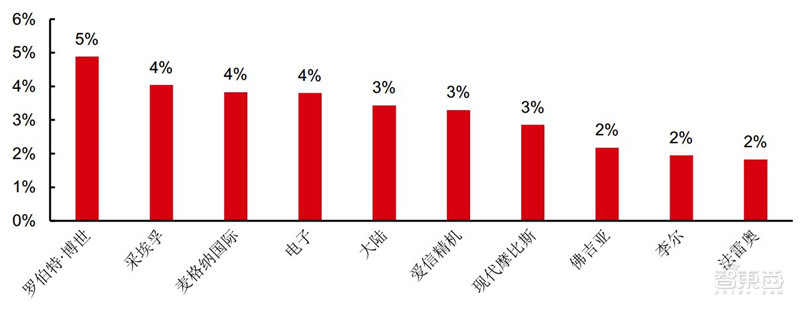

智能驾驶及车联网是一个大市场,但主要被国际Tier1 巨头所垄断。2016 年全球排名前十的Tier1 公司合计占比规模在32%左右。博世、大陆、电装为汽车电子的第一梯队,其中博世在全球汽车电子领域的市场份额为20%,与大陆市场份额基本持平。在中国市场上,博世、大陆、电装排名前三,博世以11.6%的份额居于首位。

▲全球汽车零部件市场份额测算(前10 名)

中国产业信息预测全球电子零部件2019 年的市场规模约为2285 亿美元(市场规模大),且电子零部件占汽车零部件的比例在不断提升,市场规模在不断扩大(前景向好),且主要市场皆被国际巨头垄断(技术壁垒高)。作为中国ICT 领域实力最强的公司,华为入局智能汽车,定位为Tier1 供应商,实在情理之中。

基于华为在5G、IoT、通讯领域的技术优势以及近年来的深入布局,华为有望在智能汽车及车联网领域获得一定市场份额,收入增量有望达到数百亿美元。参考华为在手机领域的表现,我们预计华为在智能汽车电子零部件的销售有望在未来十来年的时间内达到500 亿美金的量级,成为和博世比肩的汽车电子巨头。

二、巧借通信优势

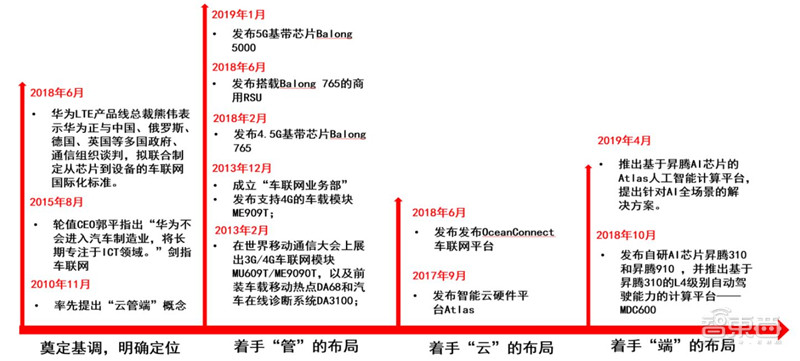

华为是全球领先的ICT(信息与通信)基础设施和智能终端提供商,深耕布局智能汽车+车联网。早在2013 年,华为便宣布推出车载模块ME909T,并成立“车联网业务部”。随后数年间,华为在车联网的端(车载智能及联网设备)、管(车联网基础设施)、云(车联网平台)等领域相继推出相关产品。2019 年4 月上海国际车展期间,华为首次以Tier1供应商的身份登台亮相。

▲华为的智能汽车+车联网布局

智能汽车终端,涵盖智能驾驶舱、智能驾驶、智能动力和智能网关等不同场景;“管”是车联网的“神经”和“血脉”,通过智能联网实现车与车、车与人、车与路侧单元(RSU)以及车与云的互联互通和相互协同;“云”是车联网的“大脑”,包括自动驾驶训练系统和车联网云平台,为车联网提供云端算力和服务内容。

端:自研AI 芯片,赋能智能终端。华为通过自研AI 芯片和基于A 芯片的计算平台,推动汽车终端智能化。2018 年10 月,华为发布AI 芯片昇腾310 和昇腾910 以及能够支持L4 级别自动驾驶能力的计算平台——MDC600,该平台基于8 颗昇腾AI 芯片,将集成在奥迪在华生产的汽车上。2019 年4 月,华为推出基于昇腾AI 芯片的Atlas 人工智能计算平台。华为正依托自研AI 芯片和计算平台加速汽车终端智能化落地。

▲华为基于昇腾系列AI 芯片推出边缘计算产品

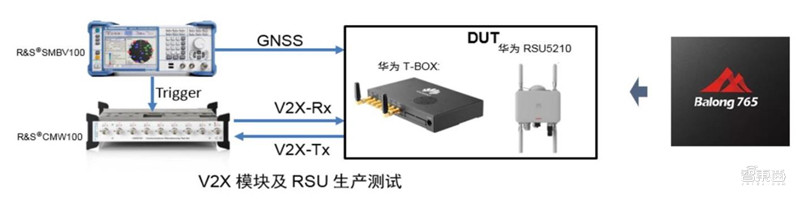

管:深耕基带芯片和通信模块,奠定连接基础。C-V2X 自动驾驶解决方案要求车载单元和路边单元进行稳定可靠的连接,其中基带芯片和通信模块是连接的基础。2013年,华为发布支持4G 的车载模块ME909T,并应用于多款汽车。2018 年2 月,华为发布4.5G 基带芯片Balong 765,并成功应用于自身LTE – V2X 车载终端和RSU 产品上。2019年1 月,华为发布5G 基带芯片Balong 5000,预计支持5G 通信的车载单元和路边单元也即将落地。华为多年来依托自身ICT 优势,逐渐在接入网领域打下坚实基础。

▲华为Balong 765 芯片已经成功应用于华为T-BOX 和RSU 等产品

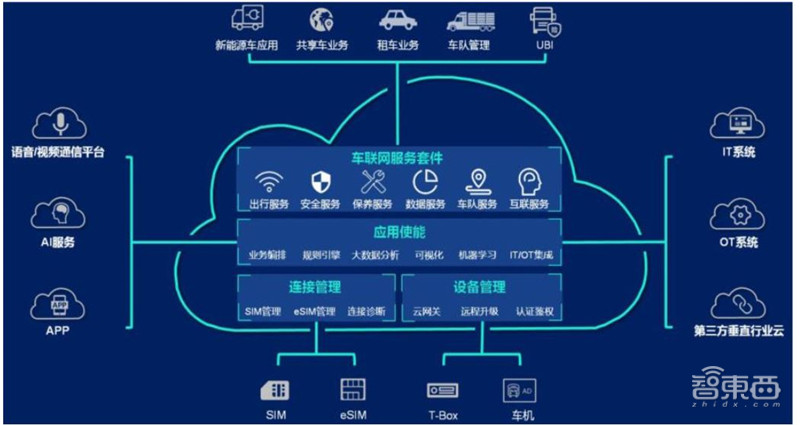

云:依托华为云,打造车联网生态。华为布局接入网和智能终端的同时,也积极进行“云”上布局,主要部署云端算力并打造车联网生态联盟。2017 年9 月,华为发布智能云硬件平台Atlas,该平台面向公有云、AI(人工智能)、HPC(高性能计算)等场景。2018 国际消费电子信息及通信博览会上,华为发布了OceanConnect 车联网云平台,致力于为车企转型提供“四个使能”:联接使能、数据使能、生态使能和演进使能。2018 年4 月汉诺威工业博览会上搭载OceanConnect 车联网平台的标致雪铁龙集团(PSA)新车型DS7 Crossback 亮相华为展台。华为正在通过搭建车联网平台,推动车联网生态落地。

▲华为车联网云平台解决方案

三、车联网行业整合者

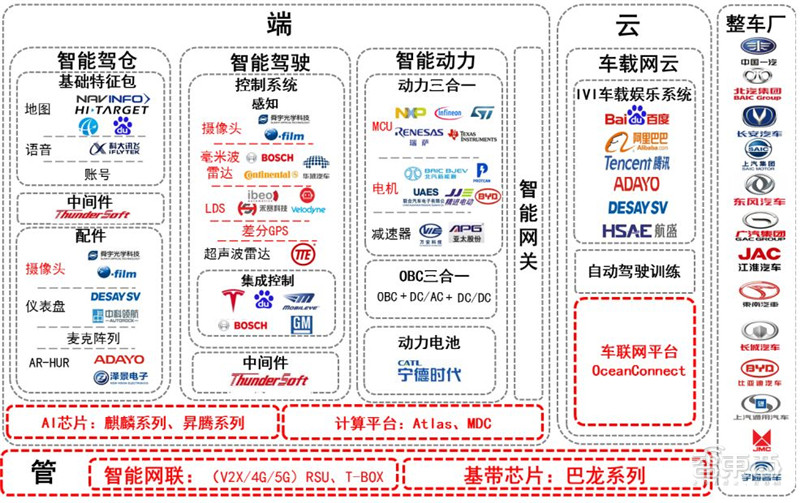

华为作为车联网行业整合者,产业链公司或将受益。华为“端、管、云”的布局之下延伸出众多细分节点。终端产业链包括智能驾驶舱、智能驾驶、智能动力和智能网关,云端包括IVI车载娱乐系统和云端训练系统。华为在车联网产业链中更多的是利用自身ICT优势,以“管”为抓手,做行业的整合者,产业链中各方参与者均可能受益。

▲华为布局下的车联网产业链全景图

1、智能座舱:面向未来的交互方式

说起智能汽车,智能驾驶、车载通信、MDC、操作系统等都是更受关注的领域。但从投资的角度而言,由于智能座舱由于和驾驶的耦合性较弱,产业链条上的国内厂家或有更大的机会。

智能座舱是由不同的座舱电子组合成完整的体系。智能驾驶舱主要分为5 大部分:车载信息娱乐系统、流媒体中央后视镜、抬头显示系统HUD、全液晶仪表、车联网模块。智能驾驶舱是通过多屏融合实现人机交互,是以液晶仪表、HUD、中控屏及中控车载信息终端、后座HMI 娱乐屏、车内外后视镜等为载体,实现语音控制、手势操作等更智能化的交互方式。在未来,有可能将人工智能、AR、ADAS、VR 等技术融入其中。

智能驾驶舱产业链分为硬件和软件两部分:硬件包括了传统中控和仪表盘,以及新纳入的抬头显示器HUD、后座显示屏等HMI 多屏,软件则由于加入了手势语言在内的交互技术,因此包含底层嵌入式操作系统、软件服务、ADAS 系统等应用。

人车交互:从语音(麦克阵列)到视觉(HUD)的交互

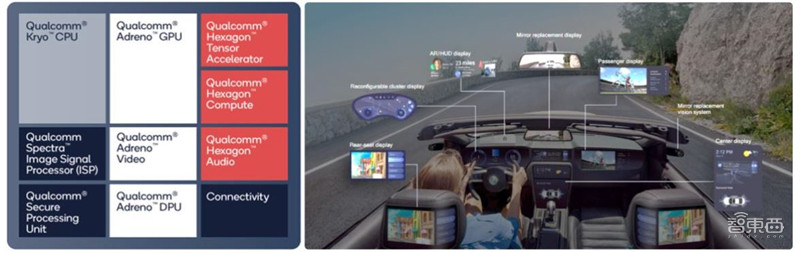

驾驶舱升级路径可类比智能手机。汽车驾驶舱传统包括车载信息娱乐系统(含中控显示屏)和交互仪表盘两大件,根据伟世通公司统计2018 年市场规模分别为196 亿美元、80 亿美元。相比ADAS,驾驶舱电子产品形态更加丰富,全球竞争格局较为分散,海外厂商有领先优势。近几年来驾驶舱内部呈现大屏化、智能化、自然交互等特点,未来“一芯多屏”的趋势明显,在底层芯片、新型显示、麦克阵列等方面可复用智能终端的成熟技术。近几年国内厂商通过并购获得驾驶舱成熟技术和客户,另外在上游的零组件具有一定竞争力。

▲高通第三代智能驾驶仓平台方案及应用展示(一芯多屏)

娱乐交互:中控平台,承载车载信息娱乐系统(IVI)

智能驾驶舱产业链,以中控平台为基础,逐渐向液晶仪表、抬头显示和后座娱乐延伸,实现多层次信息的处理操作和独特的人车交互。车载信息娱乐系统(IVI)是智能驾驶舱信息交互的重要载体,基于车身总线系统和互联网服务,形成车载综合信息处理系统,可提供导航定位、车体控制、无线通信、车内娱乐和汽车移动等多种服务内容。在智能驾驶舱产业链中,中控厂商凭借对硬件和软件的整合的产品优势和技术积累,占据了座舱电子产业链的制高点。未来,中控系统将成为人机交互的核心驱动,具备广阔的应用前景。

▲车载信息娱乐系统功能不断集成

在汽车轻量化、小型化、智能化和电动化趋势的推动下,车载信息娱乐系统的整体市场规模持续增长。根据中国产业信息网的数据显示,全球车载信息娱乐系统处于成长期,2012至2016年市场销售规模保持快速增长,复合增长率达10.8%; 预计到2020年,车载信息娱乐系统市场规模将超过800亿美元,成为最大的汽车电子市场。

系统交互:中间件搭建软硬件交互平台

V2X主要包括V2N(车辆与网络/云)、V2V(车辆与车辆)、V2I(车辆与道路基础设施)和V2P(车辆与行人)之间的连接性。2015年,3GPP在Rel. 14版本中启动了基于LTE系统的V2X服务标准研究,即LTE-V2X,国内多家通信企业(华为、大唐、中兴)参与了LTE-V标准制定和研发。

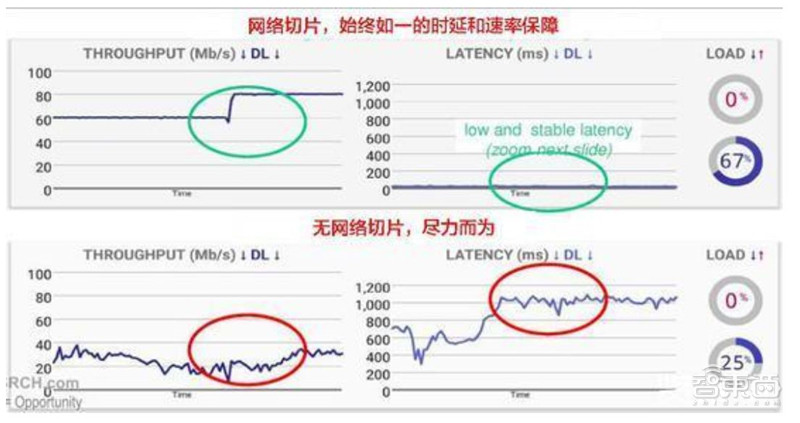

随着5G基础设施的渗透率提升,C-V2X有望无缝对接,在高传输、低延迟和高可靠性的网络属性下,进一步升级V2X服务体验。特别在高可靠性上看,5G的网络切片可提供始终如一的低时延和高速率服务保障,这对于安全性要求极高的自动驾驶领域尤为关键。从下图的实际测量数据看,我们能看到在网络切片的保障下,信号的传输速率和时延基本能够保持稳定,而无网络切片下,时延现象非常明显,且数据传输并不稳定。

▲5G 网络切片的实际应用数据

进入2018-2019年,通信巨头不断完善对于车联网通信平台的定义,在推出新核心芯片运算平台的同时,在技术端兼顾4G/5G V2X和DRSC,力求满足不同通信基础设施场景和技术路径的商业覆盖。

在国内,2018年9月召开的世界物联网博览会上,奥迪、大众、一汽、东风、长安、上汽等汽车厂商,均发布了搭载华为LTE-V2X(基于移动通信技术演进形成的车联网无线通信技术)车载终端的汽车,并进行了V2X智慧交通场景演示。华为LTE-V2X车载终端成为国内首个在开放道路上成功应用的LTE-V2X车联网终端。

▲华为车载通信终端示意图

2、智能驾驶:感知为目,通信为耳,智能为脑

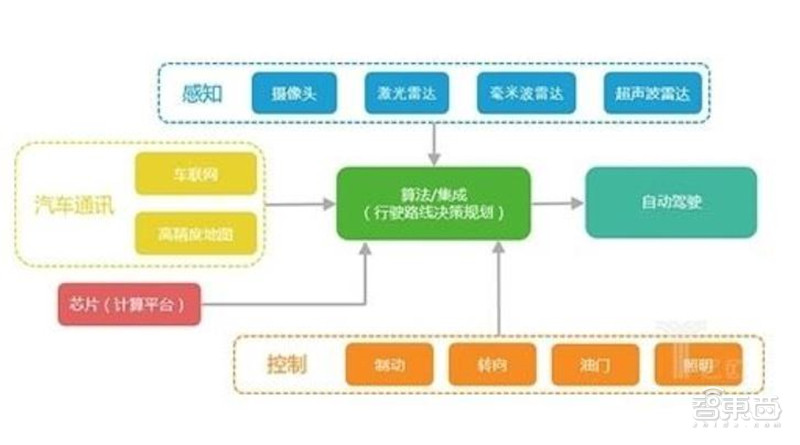

自动驾驶需要感知、计算和通讯技术的全面赋能。根据SAE(国际汽车工程学会)的标准,自动驾驶分为L0-L5六个等级。L0为无自动化,完全由驾驶员完成驾驶操作;L5则为完全自动化,可由汽车完成全场景自动驾驶。汽车上的自动驾驶系统的结构大致分为感知系统、决策系统和智行系统。从L0-L5,随着汽车和机器主导驾驶的程度逐渐上升,自动驾驶对汽车感知、决策和执行的要求也不断提高,需要汽车配备摄像头、激光雷达、毫米波雷达和超声波雷达等传感器,搭载具备足够算力的芯片,并配合车联网通讯和高精度地图辅助。华为的强项在于基于自有芯片的算力打造以及基于通信技术优势的物联网构建。因此,华为汽车业务的目的并不是造车,而是依靠自身在算力与通讯的能力打造先进的自动驾驶解决方案。

▲自动驾驶等级的划分定义

▲自动驾驶系统的结构

感知为目:打造摄像头、激光雷达、毫米波雷达、超声波雷达的“视觉”体系

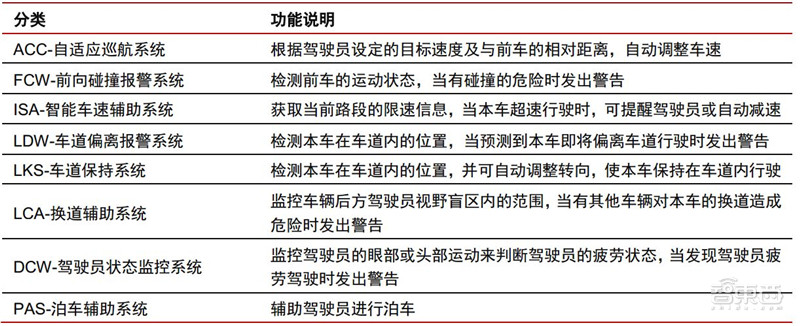

车载传感是自动驾驶第一步。从L0的驾驶员全权操作到L5的完全自动驾驶,本质上是汽车系统逐步替代人类进行感知、决策、执行的过程。目前ADAS处于快速导入阶段,iHs预计全球平均渗透率有望从2015年的10%提升到2020年的30%,其中2020年欧洲/北美/亚洲的ADAS渗透率分别为86%/27%/15%。Grandview research统计2016年全球ADAS市场规模为141.50亿美元,博世、大陆集团、Aptiv和Autoliv目前市占率领先。ADAS包括传感器、处理器、软件算法、高精度地图、执行器等功能组件;国内电子企业有望在感知层面快速切入,提供基于视觉/雷达的解决方案或零组件,在部分领域已有突破。

▲ADAS主要功能

智能为脑:高精度地图和差分GPS 提供位置感,MDC 提供智能计算

有了摄像头、激光雷达、毫米波雷达和超声波雷达组成的”视觉”系统,以及有了V2X的“听觉”系统,并不意味着自动驾驶的感知系统已经完善了。我们还需要高精地图和差分GPS为核心的位置感知系统,一如大脑的“网格细胞”的作用,以及以MDC为核心的计算系统。

高精地图:车辆自主导航中最安全的可预设“轨道”。作为自动驾驶系统的重要组成部分,高精度地图专注于自动驾驶场景,在自动驾驶车感知、定位、决策、规划等模块起到重要作用,是自动驾驶解决方案不可或缺的一环。且从目前的L3-L4级车辆的技术方案看,自L3级别向上,车辆对于周报环境的监控和驾驶操控需求将全面超越驾驶员,传统驾驶员将在车辆驾驶中逐步摆脱对于汽车实时驾驶的决策责任,因此从实时角度出发,高精地图是车辆自主导航中最安全的可预设“轨道”。

差分GPS:精度更高,为无人驾驶导航系统提供技术支持。无人驾驶要求GPS定位误差不超过一个车道宽度,差分GPS模块为无人驾驶GPS自主导航系统的实现提供了必要的技术支持。相比传统的GPS技术,差分GPS测量会在一个测站对两个目标的观测量、两个测站对一个目标的观测量或一个测站对一个目标的两次观测量之间进行求差,大幅提升了GPS测量的精度,实现厘米级定位和全局定位。国内差分GPS供应商中较有影响力的有中海达、星网宇达等。中海达深耕北斗卫星导航产业,是国产卫星导航接收机(RTK)的先行者,产品销售网络覆盖全球逾40个国家,拥有超60个海外经销网点和100多家全球合作伙伴。星网宇达国内第一家推出GPS高精度RTK系统,2009年3月研制出国内最便宜的单频实时动态差分GPS RTK接收机。

计算平台+操作系统:智能驾驶的“心脏”和“大脑”。对于智能驾驶而言,MDC像是“心脏”,给计算提供源源不断的强大动力,而操作系统,则更像是“大脑”,致力于设备的管理和使能。华为作为ICT的领军企业,在2018年发布MDC 600,亮剑无人驾驶。2018年10月15日,在HUAWEI CONNECT 2018大会上,华为发布了支撑其无人驾驶战略的重要载体——涵盖芯片、平台、操作系统和开发框架的使能自动驾驶的移动数据中心(MDC,Mobile Data Center)。MDC 600搭载华为最新的Ascend(昇腾)芯片,最高可提供352Tops的算力,足以满足L4级别的自动驾驶需求;能够支持-40至85摄氏度的环境温度,遵从车规级可靠性与功能安全等级; 端到端能效高达1Tops/W;底层硬件平台搭载实时操作系统,高效的底层软硬件一体化优化,内核调度时延低小于10μs,ROS内部节点通信时延小于1ms,为客户的端到端自动驾驶带来小于200ms的低时延(业界一般是400~500ms),提升自动驾驶过程中的安全性。

▲华为MDC600及其核心性能参数

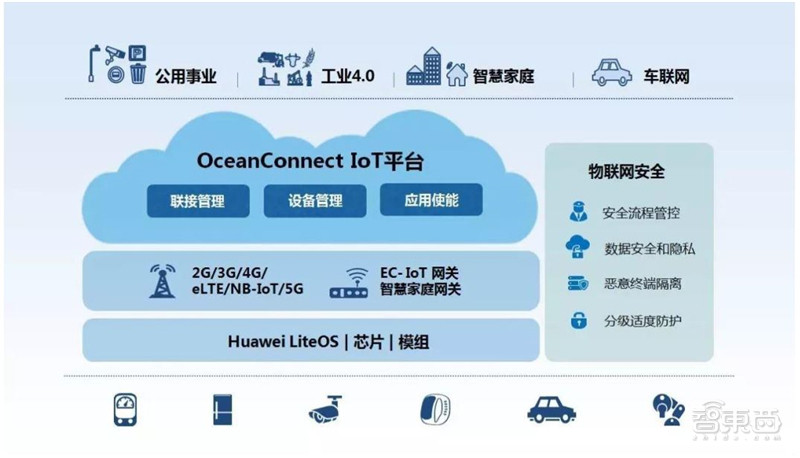

Ocean Connect物联网平台赋能自动驾驶。在2018国际消费电子信息及通信博览会上,华为发布Ocean Connect车联网平台,致力于使能车辆的智能化网联、车企的服务化转型和交通的智能化演进。华为Ocean Connect物联网平台的关键能力包括:提供连接管理、设备管理和应用使能基础能力;定期发布车联网服务套件,支撑各行业伙伴快速实现各种物联网业务应用;通过分层的安全架构,实现统一安全的车辆网络接入;T-Box或车机内置IoT Agent,简化各类终端厂家不同协议的灵活适配;对接车企已有IT/OT系统,实现数据统一呈现和管理,降低企业投资成本。

▲华为的Ocean Connect IoT 平台

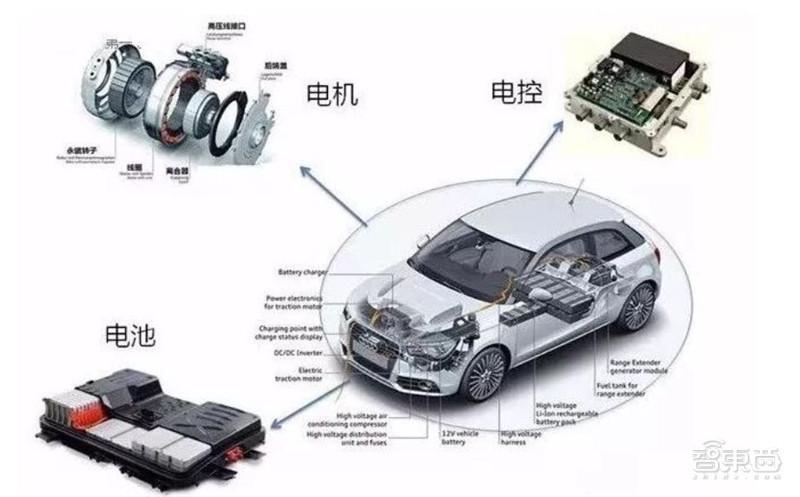

3、智能动力:“三电”最为核心,“集成”概率最高

新能源汽车区别于传统车最核心的技术是“三电”,包括电驱动、电池、电控。

▲新能源汽车的三电系统

华为智能汽车与北汽蓝谷合作最为深入,预计其定位为中高端轿车,将采用双电机驱动。驱动电机系统将采用动力三合一的高集成化设计,并将应用三合一的深度整合配电系统方案。动力电池系统预计将对外合作,且快充特性为行业领先水平。

动力三合一:集成方案大势所趋,MCU、电机、减速器三位一体

考虑到行业发展趋势,预计华为将采用动力三合一方案,MCU、电机、减速器集成一体。电动汽车三合一电驱系统技术是指将电控、电机和减速器集成为一体的技术。博世(BOSCH)的三合一产品E-axle通过将三个原本相互独立的部件整合,三合一电驱系统壳体体积减小,线缆长度减短,生产成本降低; 集成化设计的E-axle体积相比非集成方案可节省20%的空间。全球和国内主流整车厂的电驱动系统设计均体现出三合一的趋势,大众、特斯拉和比亚迪均采用了集成化设计。以比亚迪e平台为例,动力三合一使成本降低33%,体积减少30%,重量减轻25%,功率密度增加20%,NEDC效率提升1%,扭矩密度增加17%。

高压三合一:配电系统高度集成

从主流厂家方案来看,配电系统一般采用高压三合一的深度集成方案。高压三合一系统是指将OBC(On-board Charging,车载充电机)、DC/DC和配电箱进行集成的系统模块。高压三合一系统集成化程度高,显著降低了系统的体积和质量,有利于汽车的轻量化升级和空间布局。比亚迪的高压三合一技术全面应用后,红绿密度提升40%,体积减少40%,重量减轻40%,效果显著。预计华为汽车的高压配电系统同样将采用高压三合一的深度集成方案,设计理念向全球主流新能源整车厂看齐。

电池:较大概率采用三元动力电池方案

电池是与化学、机械工业、电子控制等相关的一个行业。动力电池系统通常由电芯、电池组、电池管理系统(BMS)、冷却系统、高低压线束、保护外壳、其它结构件组成。电池的关键在电芯,电芯最重要的材料便是正负极材料、隔膜、电解液。正极材料广为熟知的有磷酸铁锂、钴酸锂、锰酸锂、三元、高镍三元正极材料。目前新能源电动车,磷酸铁锂和三元锂两分天下,考虑华为智能汽车有望采取中高端的定位,我们预计将采用三元动力电池方案,而宁德时代和比亚迪作为国内电池的龙头,有较大概率成为华为的合作伙伴。

智东西认为,智能驾驶或者说智能汽车与华为的企业基因显然是匹配的,首先这是一个足够大并且充满想象力的生意。华为轮值董事长徐直军在2018年全连接上发布AI解决方案时就曾言:“每一个行业都有可能受到人工智能的影响,未来最能颠覆的一个产业就是汽车产业,自动驾驶电动汽车可能将中国16万亿产值的汽车业,包括周边产业,彻底颠覆掉。”在智能汽车的几块核心领域,如CV2X、AI、汽车电子华为均有布局,而且汽车Tier1又是一个足够大的市场,博世2017年车相关的收入就达到了474亿欧元,这显然是一个对华为足够大并有足够潜力的市场,期待华为在这个市场的精彩表现。

智能内参

权威数据·专业解读读懂智能行业必看的报告

在智东西回复“智能内参”查看全部报告