前线 | 蔚来发布招股书 我们推测李斌的赌约很可能会输

- T大

凤凰网科技 范特西

在多种因素的推动下,蔚来汽车“提前”成为首家在美提交招股书的新造车企业。

8月14日凌晨,蔚来向美国证监会递交了招股书,股票代码“NIO”,将于纽交所挂牌交易。招股书披露,创始人李斌持股17.2%,腾讯持股15.2%,高瓴资本持股7.5%,车和家创始人李想持股1.7%,蔚来北美CEO Padmasree Warrior持股1.4%,本次将融资不超过18亿美元。

蔚来的步伐显然超出了大多数人的预料,8月8日有消息称蔚来将于今年9月在美提交S1文件,或将通过IPO募集20亿美元资金。仅仅6天过去,蔚来就递交了招股书,在凤凰网科技上周发布的《狂奔的蔚来:上市背后的必然与隐忧》一文中,提到了蔚来可能由于资本市场和自身运营成本等多重压力,加快上市进程。当时,蔚来方面表示不对融资信息做任何回应,李斌也一直保持沉默。

蔚来的速度,比此前的各种传闻都要快得多。之前外界看到的蔚来的现状,即使有一定了解,也始终隔了一层薄纱,很多问题若隐若现。在这次的招股书中,外界看到了一个更加“真实”的蔚来:100辆整车交付、半年净亏损逾33亿元……

某种意义上,蔚来的招股书更像是一份成绩单,向外界展示了这位入学三年成绩一路领跑的学生在答卷上的优缺点。优点是,蔚来已经实现了一定量的整车交付,也在服务生态体系的搭建上有了较大进展;缺点却可能是外界对蔚来更为关注的方面,而凤凰网科技在招股书中注意到两个关键点:一是亏损数字的逐渐增大,二是蔚来需要承担的风险系数。

在造车的路上,蔚来正在经历的是一场营收与风险的赛跑,哪方力量占优,可能直接影响到股票市场对它的评判。

愿景与亏损的博弈

在招股书中,李斌发布了一封颇具感染力的公开信,除了展示蔚来目前已经接到17,000多辆ES8的预订(截至2018年7月31日),还重点承诺将重视与用户的深层交流。李斌表示,愿意拿出个人三分之一的股票、约5000万股转让给信托,用户将拥有信托的收益分配。“虽然我将保留转让给信托的股票的投票权,但我会让NIO用户讨论并提出如何利用这些股票的经济利益,通过某些机制在未来实施。我相信这种信任安排进一步推动了NIO追求我们成为用户企业的原始愿望,并将加深我们与用户的关系”。对于用户的重视,李斌曾不止一次提到。

从蔚来的预订和交付数字上来看,李斌足以对他所创办的年轻汽车品牌感到骄傲,而汽车市场也是李斌对蔚来充满信心的一个重要因素。按照销量计算,中国毋庸置疑是世界上最大的汽车市场,公开资料显示中国乘用车行业从2013年的1900万辆增长到2017年的2570万辆,复合年增长率为7.8%,是同时期全球市场2.5%复合年增长率的三倍多。根据Frost&Sullivan预测,中国的乘用车销量预计将从2017年到2022年以5.2%的复合年增长率增长,到2022年达到3310万辆。不断提高的用车需求,是国内一大批新造车企业入局的重要考量因素。

对于蔚来而言,除了市场大盘的增长,SUV车型需求的不断升高则更具价值。根据Frost&Sullivan报告显示,由于中国中产阶级的持续扩张,预计2017年至2022年高端市场将以12.4%的复合年增长率继续增长。与此同时,市场对于高端车型中SUV的需求度将同步增长,SUV的销量从2013年的370万辆增加到2017年的1080万辆,预计未来五年SUV市场将继续超过行业增长,预计在2022年占比将达到16.9%。而这正是蔚来目前盯着的蛋糕,同时政策对于新能源汽车也处于利好。

不可否认,李斌和蔚来“蓝天、地球、可持续”愿景的美好,以及中国市场对新能源汽车及SUV车型的态度较为友好,但有一连串数字却是外界不容忽视的,也是蔚来此次招股书透露出来的几大关键问题所在。

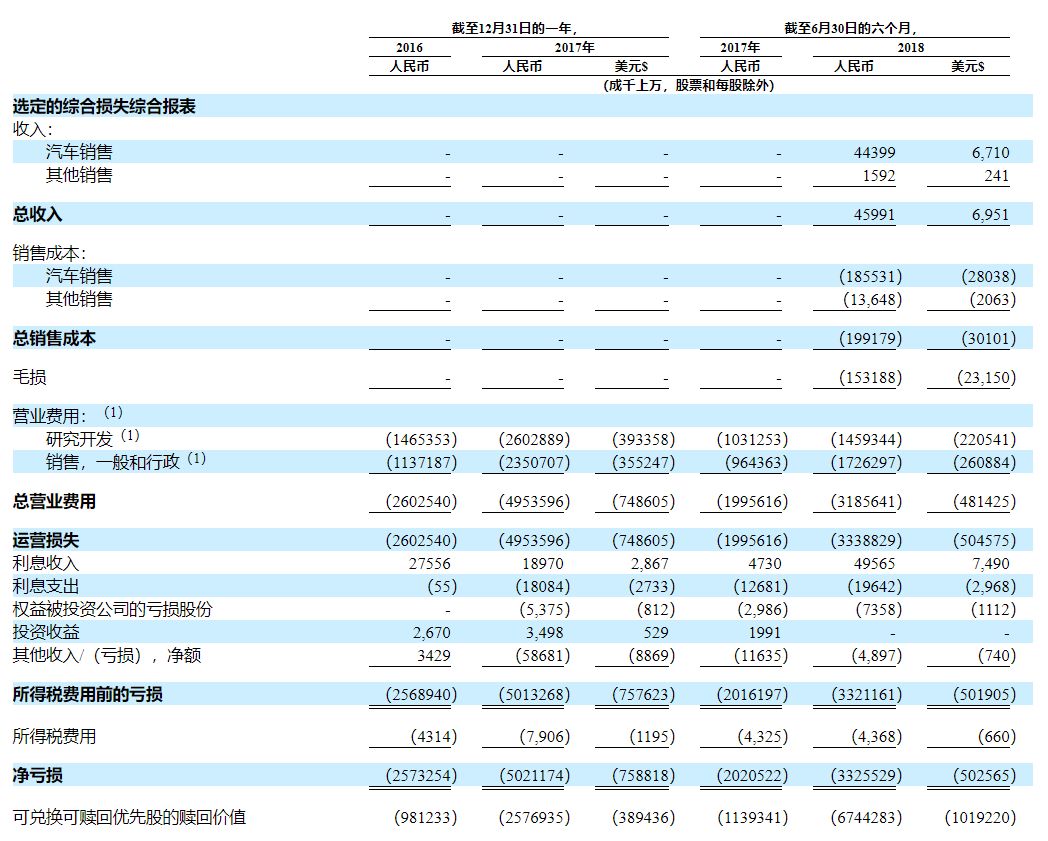

第一串关键数字:招股书披露,蔚来2018年上半年营收为4599.1万元,亏损约为33.26亿元。需要注意的是,蔚来在2017年的全年亏损约为50.21亿元,2016年全年亏损约为25.73亿元。数字直接反映出来的,是蔚来的亏损正在逐年增加,按照披露的年份和数字计算,蔚来累计两年半的亏损就已接近百亿。

当然,净亏损的增加与蔚来不断增长的成本支出不无关系,一方面蔚来在建厂、供应链、研发等环节的成本逐渐增多,其中,2017年用于试生产ES8的库存投入就增加了8950万元;另一方面,蔚来中兴的快速落地也加重了运营费用的支出,在截至2018年6月30,NIO Houses等需要的额外设施,以及营销和促销费用增加了19.9%,为人民币2.64亿元。

而目前,蔚来有限的现金流几乎都来自于汽车的销售。蔚来此前经历了多次跳票波折,招股书披露了蔚来的真实交付数字,截至2018年6月30日,蔚来汽车销售及其他销售录得收入人民币4600万元,也就是到6月30日蔚来只完成了100辆车的交付。(备注:招股书补充,截至2018年7月31日,蔚来交付了481辆ES8。)根据当前的节奏,李斌日前和何小鹏关于年底交付10000辆车的赌约,很难不让人打上一个问号。

蔚来方面的关注重点并不是交付节奏,而是给用户提供是什么样的车和服务。李斌在接受凤凰网科技采访时表示:“蔚来更关心两个问题,一是交给用户的车是什么样的,二是交给用户后的服务。近期在交付节奏上不会特别激进,更希望为用户提供更好的使用体验。”因为汽车本身的属性,的确需要车厂为用户提供更加安全和可靠的产品,对于李斌的这一观点,也得到了业内的普遍认同。但这并不能抵消外界对于蔚来不断增长的亏损数字、营销投入与销售情况存在落差的疑惑。

蔚来方面也并不回避这一问题,在招股书中,蔚来表示:“我们从运营中获得负现金流,最近才开始产生收入并且没有盈利,所有这些都可能在未来继续。我们在研发和销售,一般和管理费用方面进行了大量的前期投资,以快速发展和扩展我们的业务。我们预计将继续大力投资于研发,销售和营销,一般和管理费用,以建立和扩展我们的业务,这些投资可能不会导致收入或正现金流量及时增加。”

高风险的合作模式

自从国内兴起新造车以来,与传统车厂合作还是自建工厂两种模式的争论从未停止过。作为新造车的鼻祖,特斯拉的自建模式成为很多国内新造车企业的借鉴标准。特斯拉前首席科学家Rob Ferber在接受凤凰网科技采访时表示,拥有自己的厂房就拥有完全掌控力,但同时风险也是十分巨大的,了解工厂的规模以及建造时间都是难题。”Rob介绍,美国有多家汽车工厂失败就是因为盲目建厂扩大规模。

同时,Rob也告诉凤凰网科技寻求与代工厂合作这一模式的问题所在。“相比自建工厂,代工的方式更安全,但相应的会依赖外包工厂的设备边际容量。”更严重的是,与传统工厂合作并不代表新造车企业可以免去生产线方面的投入,甚至会承担更多压力。

虽然李斌并不认同外界给他的“出行教父”的称号,但不可否认他在出行领域的观察和参与,让他在行业内的地位举足轻重。可以说,李斌对自建和合作两种模式的利弊不会没有判断,但早期自建工厂的资金压力,仍然是影响最终模式的关键因素。但与江淮的合作,给蔚来带来的风险似乎要高于外界此前的猜测。

第二串关键数字:凤凰网科技根据招股书得知,蔚来需在生产后的一段时间里,承担江淮合作部分的经营亏损。招股书透露,在2018年4月10日开始生产后的前36个月内,如果合肥制造厂出现任何经营亏损,蔚来需赔偿江淮汽车的经营亏损。

具体来看,截至2018年6月30日,蔚来已向江淮支付了人民币1亿元,其中包括人民币6500万元作为2018年第二季度亏损的补偿和人民币3500万元作为制造和加工费预付款以及潜在的未来亏损在2018年第三季度。蔚来方面表示:“如果我们有义务赔偿江淮汽车的任何损失,我们的经营业绩和财务状况可能会受到重大不利影响。”

不仅如此,蔚来不仅要为潜在的亏损承担后果,还要受到工厂量产能力的影响。蔚来和江淮的关系,将是二者能否顺利“合产”汽车的重要因素,蔚来能否顺利实现量产和交付,很大程度要依赖于江淮的产能。因此,在阐述业务风险时,蔚来表示:“我们开发和制造质量足够且能够按时,大规模吸引客户的能力尚未得到证实且仍在不断发展,供应链的延误或中断以及其他延误、成本超支也会产生较大影响。”蔚来甚至在后面补充道,我们不期望在2019年上半年之前交付我们的第二辆计划车辆ES6。

另外,蔚来需要面对的风险预订用户潜在的取消订单可能。由于偏好、竞争发展和其他因素的潜在变化,从预订到交付车辆期间长时间的等待也可能影响用户的最终购买决定。而取消订单将会带来一系列的连锁反应,比如销量、现金流、品牌、经营业绩等等。

然而,蔚来在巨额亏损和众多风险存在的时候提速上市,在业内人士看来也有其不得已的理由。亿欧智库方面人士告诉凤凰网科技,一级市场对新造车行业的缩紧可能是蔚来寻求上市的一个原因,不一定是资本寒冬,而是资本对造车这类大额融资的项目比较谨慎,而蔚来此前多轮融资后,估值已经很难再引入合适的投资机构。

与蔚来递交招股书几乎同时,特斯拉CEO伊隆·马斯克在Twitter上宣布,他正与高盛集团和银湖资本将特斯拉私有化提议展开合作。在同一股票市场的对标公司的退市,对于蔚来而言,绝不是利好消息。而特斯拉此前因量产难、自动驾驶安全等问题,遭遇的二级市场的责难,也可能是蔚来无法回避的又一重要课题。

责编| 刘考坤